Seminar về cách tiếp cận hiện đại trong tối ưu hóa danh mục đầu tư từ thực tiễn thị trường chứng khoán tại Việt Nam

31/12/2025 2026-01-09 9:53Seminar về cách tiếp cận hiện đại trong tối ưu hóa danh mục đầu tư từ thực tiễn thị trường chứng khoán tại Việt Nam

Seminar về cách tiếp cận hiện đại trong tối ưu hóa danh mục đầu tư từ thực tiễn thị trường chứng khoán tại Việt Nam

Chiều ngày 30/12/2025, Khoa Đại cương, Trường Đại học CMC tổ chức Seminar học thuật số 7 với chủ đề “Turnover-Regularized Mean-Variance Portfolio Optimization: Evidence from the Vietnamese Stock Market” (Tối ưu hóa danh mục đầu tư theo phương sai – trung bình có điều chỉnh theo turnover: Bằng chứng từ thị trường chứng khoán Việt Nam).

Sự kiện thu hút sự quan tâm của các giảng viên, nhà nghiên cứu và chuyên gia, góp phần thể hiện định hướng của Nhà trường trong phát triển các hoạt động nghiên cứu chuyên sâu gắn với thực tiễn ứng dụng.

Seminar được trình bày chính bởi NCS. ThS. Trần Trung Đức – giảng viên Khoa Đại cương, với nội dung báo cáo có chiều sâu về phương pháp luận và thực nghiệm trong lĩnh vực tài chính định lượng. Bài báo cáo được xây dựng trên cơ sở công trình khoa học đã được trình bày tại Hội nghị khoa học quốc tế lần thứ nhất về AI: Tác động và tiềm năng năm 2025 (ICAI-IP2025) của Trường Đại học CMC, qua đó tiếp tục lan tỏa các kết quả nghiên cứu có giá trị học thuật và ứng dụng trong lĩnh vực tài chính định lượng tại môi trường đại học.

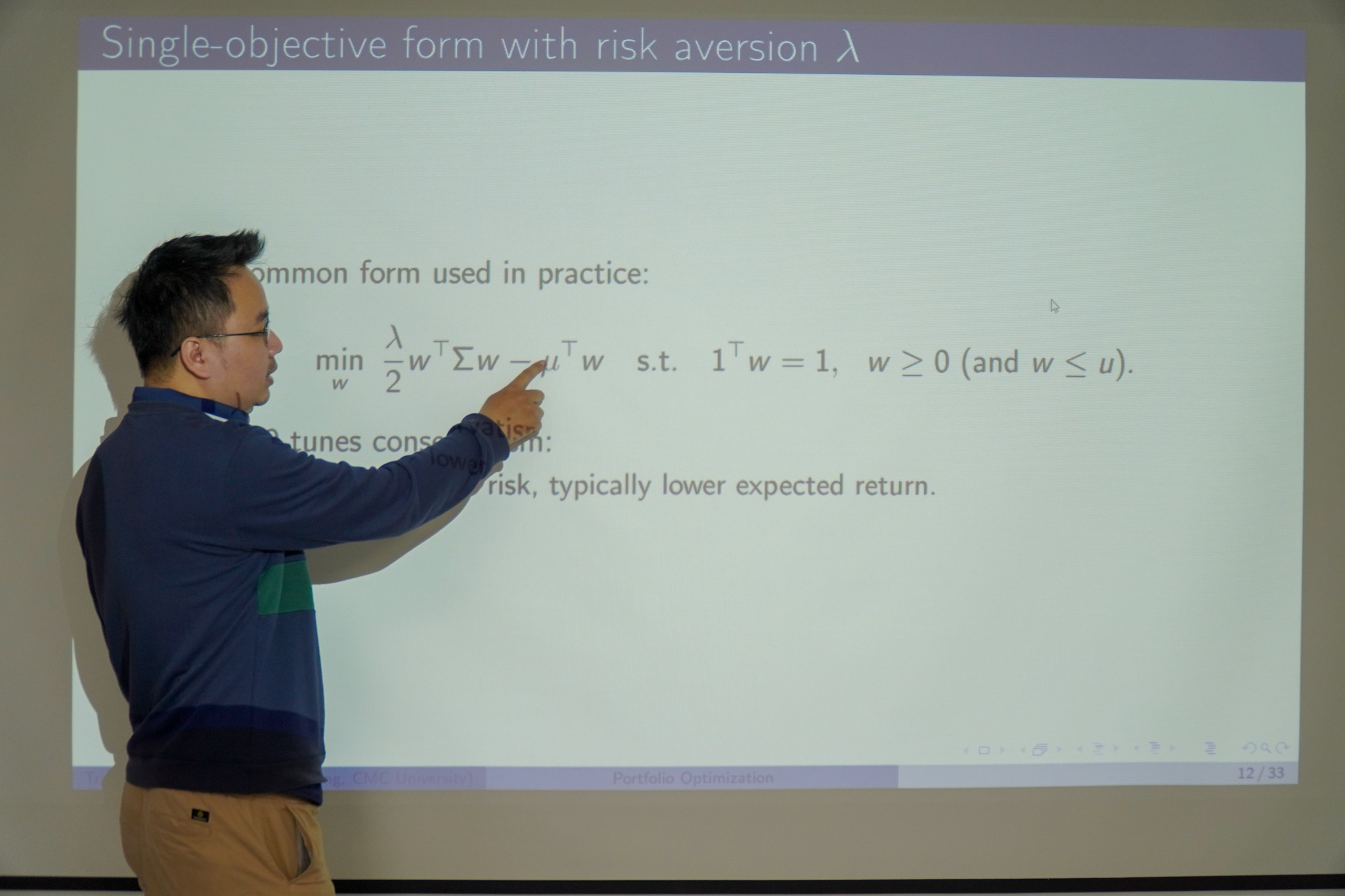

Tiếp cận Markowitz được hiện thực hóa bằng kiểm soát turnover

Nội dung trọng tâm của seminar tập trung vào việc mở rộng mô hình tối ưu hóa danh mục đầu tư theo phương sai – trung bình (Mean-Variance) của Markowitz theo hướng tiệm cận hơn với điều kiện thị trường thực tế. Theo đó, bài thuyết trình chỉ ra hạn chế phổ biến của mô hình Markowitz truyền thống: tính nhạy cảm cao với nhiễu trong dữ liệu ước lượng khiến tỷ trọng danh mục biến động mạnh qua các kỳ tái cân bằng, kéo theo mức turnover lớn và chi phí giao dịch đáng kể, làm suy giảm hiệu quả đầu tư.

Để khắc phục vấn đề này, nghiên cứu đề xuất cơ chế phạt turnover trong hàm mục tiêu tối ưu. Cách tiếp cận này giúp giảm biến động trong quyết định tái cân bằng, kiểm soát mức độ thay đổi tỷ trọng giữa các kỳ, từ đó ổn định cấu trúc danh mục trong khi vẫn duy trì được tinh thần cốt lõi của Markowitz là cân bằng giữa lợi nhuận kỳ vọng và rủi ro.

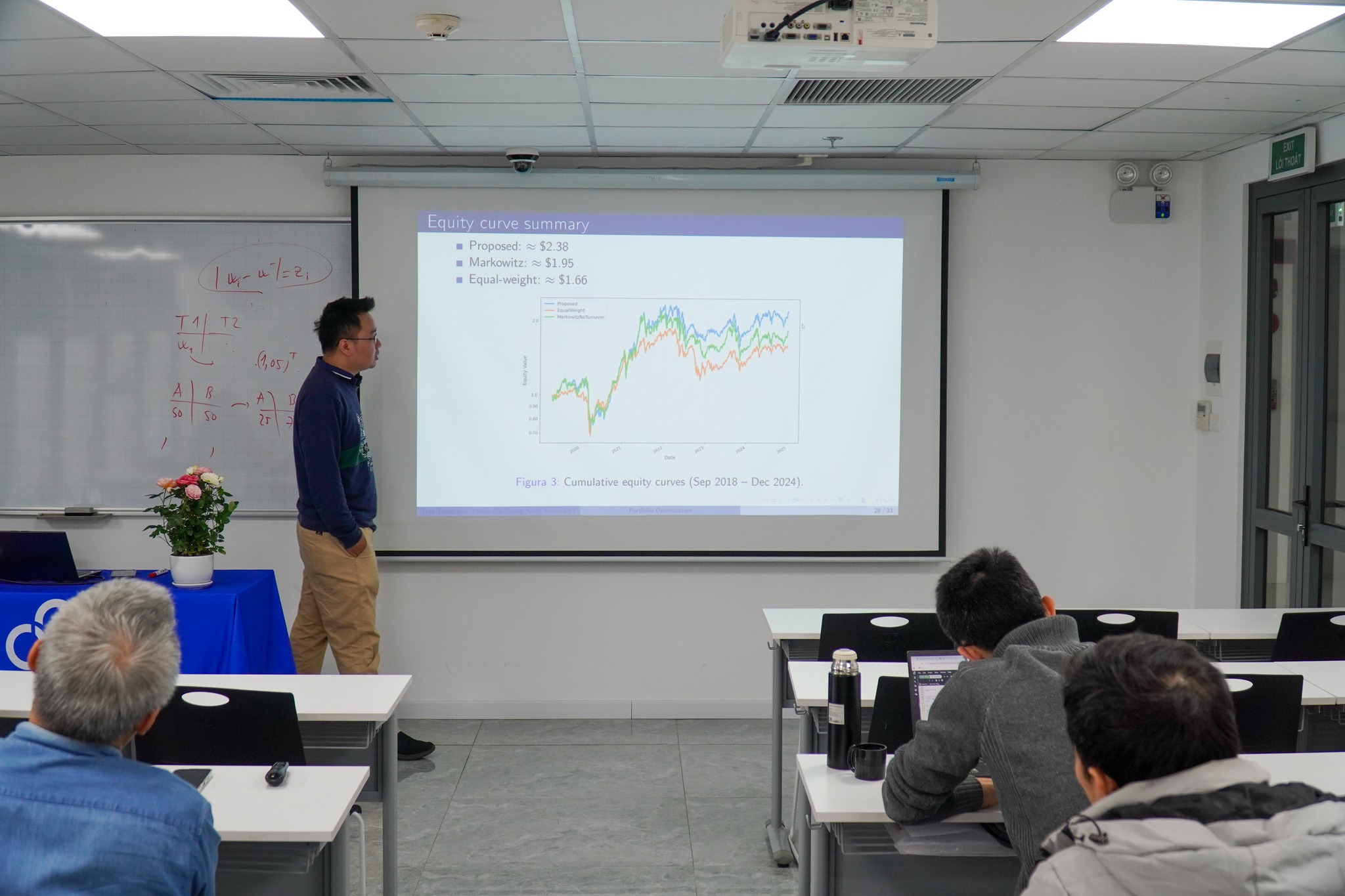

Thực nghiệm trên VN30 giai đoạn 2018-2024

Phần thực nghiệm được triển khai bài bản với dữ liệu giá theo ngày của rổ cổ phiếu VN30 trong giai đoạn 09/2018–12/2024. Danh mục được tái cân bằng theo tháng, sử dụng cửa sổ dữ liệu trượt để ước lượng các tham số đầu vào cho từng kỳ, đồng thời áp dụng các ràng buộc mang tính thực tiễn như giới hạn tỷ trọng đầu tư và chi phí giao dịch gắn với turnover.

Kết quả backtest cho thấy sự tồn tại của mức phạt turnover tối ưu, tại đó hiệu quả điều chỉnh theo rủi ro của danh mục được cải thiện rõ rệt. Cấu hình tốt nhất đạt Sharpe ratio 0,666, vượt trội so với các danh mục đối chứng như danh mục phân bổ đều (equal-weight) và Markowitz không phạt turnover. Đáng chú ý, chiến lược đề xuất không chỉ có Sharpe và CAGR cao hơn mà còn duy trì mức drawdown tối đa xấp xỉ tương đương, cho thấy khả năng cải thiện hiệu quả mà không đánh đổi bằng rủi ro cực đoan.

Với tinh thần trao đổi cởi mở, buổi seminar tạo điều kiện để giảng viên và khách mời cùng thảo luận sâu về phương pháp mô hình hóa, kỹ thuật tối ưu hóa hiện đại trong tài chính định lượng, cũng như khả năng tích hợp các tiếp cận này vào nghiên cứu, giảng dạy và triển khai thực tiễn trên dữ liệu thị trường Việt Nam.

Xem thêm:

- Seminar “Future of AI: Business and Ethical Issues”: Góc nhìn toàn cầu và cơ hội cho Việt Nam trong kỷ nguyên AI

- Seminar khoa học: “Công bố quốc tế: Vượt qua rào cản Peer-review”

- Khám phá và thảo luận những giải pháp tiên tiến trong giao thông bền vững tại Seminar khoa học “Bài toán định tuyến xe điện (Electric vehicle routing problem)”

- Seminar khoa học định kỳ: Giải bài toán tối ưu trong xạ trị ung thư bằng công nghệ hiện đại